Una alternativa que vuelve a crecer en el mercado inmobiliario

El boom de los créditos hipotecarios UVA es una realidad en Argentina. Cada vez más familias eligen esta modalidad para dejar de alquilar y acceder a su primera vivienda propia. Según datos del Colegio de Escribanos de CABA, solo en abril se firmaron más de 1.100 escrituras con hipoteca, lo que representa un crecimiento de más del 1.000% interanual.

Hoy, las cuotas iniciales de un crédito hipotecario UVA pueden incluso equipararse al valor mensual de un alquiler en la Ciudad de Buenos Aires, lo que convierte a esta herramienta en una oportunidad concreta para quienes buscan dar el paso hacia la propiedad.

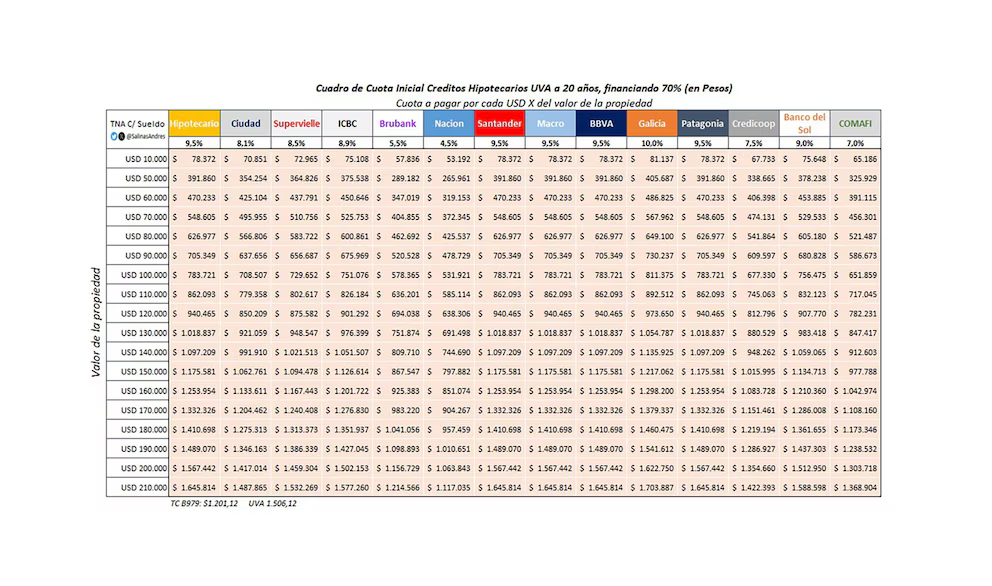

Cuánto hay que pagar por una vivienda de USD 100.000

El monto de las cuotas iniciales bajo un escenario típico:

- Compra de una vivienda de USD 100.000.

- El banco financia el 70% del valor.

- Plazo de 20 años con cuenta sueldo.

Los resultados varían según la entidad y la tasa de interés aplicada:

- Banco Nación (TNA 4,5%): la cuota inicial ronda los $531.921 mensuales.

- Santander, Hipotecario, Patagonia, BBVA y Macro (TNA 9,5%): la primera cuota asciende a $783.721 mensuales.

En comparación, estos valores son similares o incluso inferiores al costo de alquilar un departamento de dos o tres ambientes en CABA, lo que refuerza el atractivo de esta modalidad de financiamiento.

Requisitos para acceder al crédito

No todo es automático: para acceder a un crédito hipotecario UVA, los bancos establecen una serie de condiciones:

- Ahorro previo: entre el 20% y 30% del valor de la propiedad (USD 20.000 a USD 30.000 en un inmueble de USD 100.000).

- Relación cuota/ingreso: la cuota no debe superar el 30%-35% del ingreso familiar neto.

- Ingresos mínimos:

- Banco Nación: alrededor de $2 millones mensuales.

- Otros bancos privados: más de $3 millones, debido a tasas más altas.

Además, hay que contemplar los gastos de escrituración y bancarios, que incluyen impuestos, honorarios de escribano, comisión bancaria y seguros obligatorios. Estos pueden sumar entre un 5% y 7% adicionales del valor de la operación.

La clave: cuotas que se actualizan con inflación

Es importante remarcar que las cuotas UVA se ajustan periódicamente por inflación, lo que implica un compromiso financiero a largo plazo que requiere planificación. Sin embargo, el esquema sigue resultando atractivo frente a la alternativa de alquilar indefinidamente.

El crédito vuelve a ser protagonista del mercado

El regreso del financiamiento hipotecario está transformando el mercado: en CABA, el 31,7% de las operaciones del último cuatrimestre se concretaron con crédito, la cifra más alta desde el regreso de los préstamos UVA.

Esto significa que el crédito volvió a ser el motor de la compraventa de viviendas, impulsando tanto la demanda como los precios y reactivando barrios clave de la Ciudad y el Gran Buenos Aires.

Contactanos

Comprar, vender o alquilar una propiedad en Argentina puede ser desafiante, pero con la información adecuada y el asesoramiento correcto, podés tomar decisiones seguras. En RE/MAX Capital, te acompañamos en cada paso del proceso para que encuentres la casa de tus sueños. ¡Consultanos y hacé realidad tu sueño!